标签:国家统计局,电子商务,商品零售,行业研究,服饰行业研究,奢侈品行业,奢侈品行业研究,电子商务,阿里巴巴,Alibaba Group,马云,No Agency,唐小唐,David Beckham,大卫·贝克汉姆,利标品牌,利邦,冯氏,梅西,梅西百货,Uniqlo,优衣库,京东,no agency,唐小唐

10月中国零售业及时尚类别数据

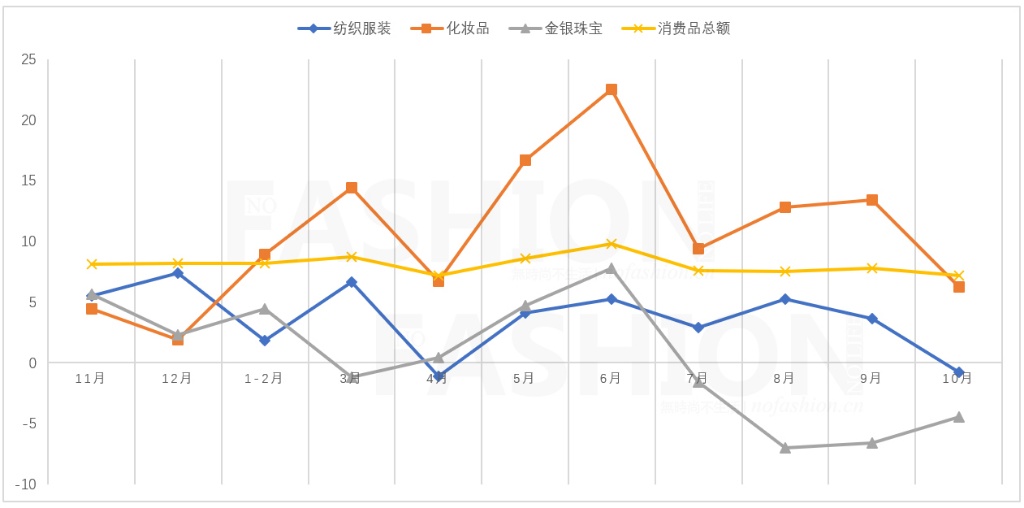

无时尚中文网(微信号:nofashioncn)2019年12月3日:10月份零售业表现齐平年内最差表现,录得7.2%的升幅,差于市场预期的7.8%,亦逊9月7.8%增幅60个基点,显示经济下行压力及食品价格上涨传导至消费端。

2019年10月份,社会消费品零售总额38,104亿元,同比名义增长7.2%(扣除价格因素实际增长4.9%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额34,876亿元,增长8.3%,较上月低70个基点。

2019年1-10月份,社会消费品零售总额334,778亿元,同比增长8.1%。其中,除汽车以外的消费品零售额303,066亿元,增长9.0%。两项数据均较前三季度回落10个基点。

国家统计局贸易外经司统计师张敏表示,10月份市场销售增速放缓主要受“双十一”虹吸效应等短期因素影响。剔除此因素影响,10月份社会消费品零售总额增速与上月基本持平。

在所有类别中,化妆品表现回落最为明显,显示在收紧P2P、消费贷类别后,中国入不敷出的年轻一代最具标志的消费类别疲弱无力。

10月份,限额以上单位化妆品类别销售仅录得6.2%的跌幅至234亿元,创年底新低,甚至低于4月份的6.7%的增幅。

No Agency分析师唐小唐表示,相信中国化妆品市场维持近两年半的加速增长已经结束,以营销投资和透支年轻人消费能力拉动的化妆品市场将会在明年开始放缓,但预计受益电商渠道及次级城市需求,未来三年仍有高至中个位数增幅,复合增长率约7.2%。

化妆品和日用品市场强劲增长,主要受益高端彩妆、护肤类别的表现,Estée Lauder Cos. Inc. (NYSE:EL) 雅诗兰黛集团、L’Oréal SA (OR.PA) 欧莱雅集团集团、Shiseido Co. Ltd. (4911.T) 株式会社资生堂以及LVMH SE(MC.PA)路威酩轩和Chanel SA香奈儿集团为首的综合型时尚集团在中国化妆品市场均有极佳表现,并催生了李佳琦这一现象级“网红”。

据无时尚中文网(微信号:nofashoncn)和本土零售观察(微信号:retailinsider)数据,截止9月底的前九个月,资生堂在营销方面的投资高达2,949亿日元,以人民币计算高达190亿元,同比增长3.4%,固定汇率增幅高达16.6%,远超同期5.1%的收入增幅和1.9%的盈利增幅;营销费率高达恐怖的34.8%,且已经同比改善了60个基点。其中中国市场营业利润239.25日元,同比增幅2.0%,远低于12.8%的收入增长和18.3%的固定汇率收入增幅,营业利润率15.0%按年大跌170个基点。

自2017年5月-2018年6月,中国化妆品市场连续14个月录得双位数增长,刺激2017年中国化妆品市场大幅反弹,全年录得13.5%的增幅。而此前2015年和2016年两年,中国化妆品市场整体增幅都为个位数,2014年亦仅仅录得10%的整数关口。

不过,受制于中美贸易摩擦及全球经济放缓危机,2018年7月开始,中国化妆品市场开始急速放缓,2018年12月更是录得1.9%的历史低位。但随后的降税政策、人民币贬值,以及化妆品行业在电商尤其是在线渠道营销方面的全力投资,再度将行业拉回双位数增长,今年前十个月,限额以上单位化妆品类别整体录得12.1%的增幅至2,382亿元,为表现次好的类别,仅次于日用品类别13.4%的增幅。

除化妆品外,快消品最大类别服装销售继4月罕见下滑后,10月再度录得0.8%的跌幅,唯较4月1.1%的跌幅稍好。显示,在房子、孩子和身子三座大山的压力下,服装消费已经面临衰退风险。

10月限额以上单位服装鞋帽、针纺织品类销售1,153亿元,前十个月整体录得2.8%的增幅至10,624亿元,表现仅好于汽车、石油以及金银珠宝类别。

工信部周二公布的数据显示,1-10月,服装行业规模以上(年主营业务收入2,000万元及以上)企业13,760家,累计实现营业收入13,077亿元,同比下降0.2%;利润总额685亿元,同比下降3.4%;营业利润率5.24%,同比下降17个基点;服装产量203亿件,同比下降0.8%;服装及衣着附件出口1,272亿美元,同比下降4.5%;服装行业实际完成投资额同比下降0.5%。

从此前行业公开上市公司公布的前三季度业绩看,亦基本符合统计数据。除安踏体育(2020.HK)为代表的运动行业一枝独秀外,女装、休闲装行业整体陷入衰退的不利局面,多间企业收入和利润同时下滑,同时多间公司出现转亏或巨额亏损的情况。

服装行业的低迷除运动服装可以适应不同场景,对其他服装严重挤压外,日本品牌Uniqlo 优衣库母公司Fast Retailing Co. Ltd. (9983.T) 迅销集团大中华区的强劲表现对本土品牌亦造成严重打击,优衣库以极高性价比,已经成为一、二线城市中产阶级的首选服饰品牌,同时在中国市场已经做到规模第一。

金银珠宝在低结婚率、金价高企下继续录得跌幅,10月下滑4.5%至199亿元,今年迄今销售微增0.1%至2,134亿元。

在线销售表现整体仍相对强劲,不过放缓态势同样明显,尤其是服装类别。

2019年1-10月份,全国网上零售额82,307亿元,同比增长16.4%。其中,实物商品网上零售额65,172亿元,增长19.8%,占社会消费品零售总额的比重为19.5%。三项数据在前三季度分别为16.8%、20.5%和19.5%。

在实物商品网上零售额中,今年前十个月,吃、穿和用类商品分别增长34.8%、7.1%和16.6%,而前九个月为28.9%、18.6%和20.3%。两项数据对比,显示十月在线销售骤降,其中服装类别在线销售实际已经大幅下滑,但考虑到“双十一”效应,部分消费者存在等待消费,但该降幅比例在2018年并不曾出现,2018年前九个月和前十个月实物商品网上零售额中,穿类别分别增幅23.3%和22.5%,相差80个基点,而2019年差距达1,150个基点。

中国最大电商平台Alibaba Group Holding Ltd. (NYSE:BABA) 阿里巴巴尽管过去十年帮助中国在线市场录得全球最高的渗透力,亦帮助不少服装品牌完成多渠道转型,但是中国服装品牌能够在在线渠道获得盈利的则少之又少,在所有本土服饰品牌上市公司中,未有品牌披露在线渠道的盈亏表现,但以营收数据及毛利率表现预测,在线渠道能够可观盈利的公司可能是零。

服装在线销售的低迷亦体现在多间本土品牌上市公司的业绩报告中,今年前三季度,多间公司的在线收入增长仅为个位数,甚至出现负增长,这亦侧面显示,本土品牌在在线渠道的投资已经趋于理智,不再一味注重规模,而毫无疑问,这是整体行业利润承压下的选择。

尽管“双11”多间公司号称单日流水“破顶”,但增速较2018年亦明显放缓,而天猫“双11”整体GMV增速较2018年则相差不大。

今年“双11”前,市场亦有报告显示,服装类别是预购销售表现最差的,暴跌27%,而化妆品和家电类别表现强劲。不过,阿里巴巴方面对上述报告的准确性予以否定。

联系:nofashion.cn@gmail.com

关注无时尚中文网微信号:nofashioncn

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08 艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21 马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20

马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20 轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44

轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44 进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56

进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56 始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05

始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05 内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley

内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley 业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26

业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26 资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40

资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40 梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21