标签:L’Oréal,欧莱雅,Yves Saint Laurent,圣罗兰,Jean-Paul Agon,Nestlé,雀巢

无时尚中文网(微信号:nofashioncn)2019年2月8日:尽管奢侈品类别在中国消费者强劲需求下,仍然录得双位数增长,但是大众类别持续低迷且跑输主要竞争对手,以及对当前财年的保守预期,令全球最大化妆品集团L’Oréal SA (OR.PA) 欧莱雅集团在发布年度业绩后股价受挫,相反,其竞争对手Estée Lauder Cos. Inc. (NYSE:EL) 雅诗兰黛集团本周初发布季度业绩后,估计暴涨逾一成一,美国集团正凭借其聚焦高端品牌,在中国市场碾压其他竞争对手,继续攫取市场份额。

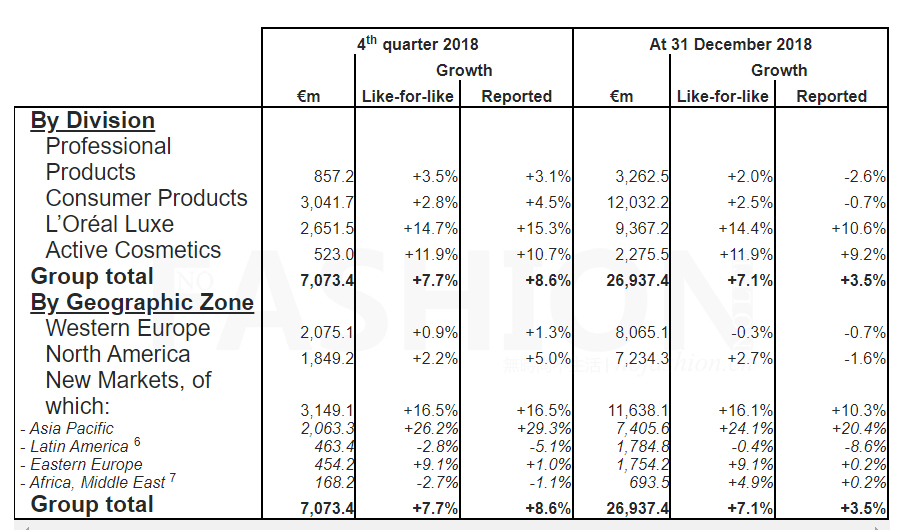

四季度,欧莱雅集团奢侈品类别录得14.7%的可比增幅,显示中国需求与同行一样,并未受到宏观经济和贸易摩擦负面影响,不过这一趋势被普遍认为,有赖于中国政府拉动内需的政策,包括新电商法的实施。

高端品牌表现刺激法国集团四季度7.7%的可比销售增幅好于市场预期的6.4%。

尽管号称录得10年来最快7.1%的年度可比销售增幅,但欧莱雅集团股价周四盘后财报后,股价周五低开低走,216.00欧元轻微低开后,早盘最多跌0.88%报214.20欧元。

以中国为主的亚太市场四季度及全年26.2%和24.1%的增幅领涨各大市场,并一举超越北美市场,成为集团第二市场。期内,中国市场销售增幅33%,奢侈品类别销售则飙升52%。

西欧市场尽管四季度录得增幅,但全年0.3%的可比销售跌幅,令集团最大市场表现非常难堪。其中英国和法国市场尤其挣扎,由于脱欧的不确定性以及硬脱欧的几率加大,法国公司表示已经在为英国市场囤积库存,以应对可能存在风险。另外,经济低增速的意大利市场亦表现疲软。2018财年,西欧三大主要市场的挣扎,甚至令该市场出现盈利倒退。

集团首席执行官Jean-Paul Agon 在业绩会上,尽管如此,西欧仍然非常重要,集团会继续投资,因为该市场充满竞争对手。不过他表示,在该市场,欧莱雅是排名第二位竞争对手的四倍规模。

奢侈品类别的Lancôme 兰蔻品牌全年销售突破30亿欧元,该部门另外三个10亿欧元级别品牌Giorgio Armani 阿玛尼、Kiehl's 科颜氏和Yves Saint Laurent 圣罗兰同样有优秀的表现。

最为疲弱大众消费品部门季度可比收入录得2.8%的增幅,尽管略有改善,但是跑输宝洁、联合利华等多数同行,全年2.5%的可比增幅为最差部门,实际销售甚至录得0.7%的跌幅,该行业2018年录得4%的可比增幅。

大众消费品部门总裁Alexis Perakis-Valat 表示,目前中国市场仍然有巨大的潜力,以彩妆占大众美容行业比例来看,中国市场这一比例非常低,而电子商务正在起到一个巨大的推动作用,且以三至五线城市为主要动力。他以在中国生活的六年经验称,在线渠道正成为彩妆从一二线下沉至次级城市的加速器。

在回答高盛分析师Fulvio Cazzol 提问时,他称,服务欧莱雅集团40年,在过去的竞争过程中,大量对手已经小时,但是奢侈品类别的竞争仍然最为激烈,并称,零售业的数字化是关于质量、产品、消费者满意度的进步,而欧莱雅在竞争成功的重要因素之一,即是在数字世界扮演重要角色。

在线渠道收入全年表现突出,大涨40.6%占集团销售额达11%,旅游零售渠道增幅亦达27.1%,突破20亿欧元。

集团副CEO Nicolas Hieronimus 表示,2018年欧莱雅40–43%的媒体投放都集中在数字渠道,这让公司可以清晰洞察消费者数据,而集团在营销费用上的加大投入,并没有牺牲毛利率,相反毛利有所提高。他在回答大摩分析师提问时表示,目前中国美容业的渗透率仅有美国和法国等发达国家的五分之一,并引用"中国中产阶级数量在2030年将由目前的3亿增长至8.5亿"的OECD 数据称,中国市场仍然有巨大的空间,包括奢侈品类别在其他国家有30%的可选择市场,而在中国目前仅有20%。

集团首席执行官Jean-Paul Agon 称赞2018年集团录得自2007年来以来最强表现,并感谢在波动和不确定经济背景下,集团的创新、品牌力量、数字渠道卓越表现以及全球团队。

不过,Jean-Paul Agon 表示当前2019财年可以获得收入和利润增长,则未能获得希望看到“显著增长”的投资者满意。

他在周五接受传媒采访时,甚至不惜祭出了臭名昭著的伪经济学原理“口红效应”,试图淡化预期。Jean-Paul Agon 称,汽车和科技等行业的低迷可能有助于推动欧莱雅今年增长,当消费者选择不购买奢侈品时,他们有更多的可支配收入用于消费“美丽的产品”。

Jean-Paul Agon 还表示,在没有遭遇真正冲击时不用悲观,在中国市场拥有数以亿计的消费超过收入水平的消费者,且集团在中国市场拥有不同价格定位的品牌,包括排名第一的美容品牌L’Oréal Paris 和排名第一的彩妆品牌 Maybelline 美宝莲,而该集团是第一个讨论VUCA 时代的大公司,因此不担心中国市场因为外部环境带来的动荡。

发布末期业绩后,投资者明显对大众市场和欧洲地区的持续疲软感到不满,把该全球最大美容集团周五股价压低最多4.2%至200.8欧元。

Bernstein 分析师Andrew Wood 表示,尽管收入超预期,但是欧莱雅集团下半年的营业利润率和EPS 增长差过市场预期。

法国集团全年营业利润率18.3%按年增长30个基点,续创新高,经调整后较上年同期20.8%增至21.1%,营业利润增幅5.3%,由46.763亿欧元增至49.220亿欧元,全年纯利39.876亿欧元,较2017年37.487亿欧元增长6.4%,EPS 由6.65欧元增至7.08欧元,增幅6.5%。

经调整后,欧莱雅集团2018年录得38.954亿欧元纯利或每股收益6.92欧元,较2017年35.814亿欧元或每股收益6.36欧元增长8.8%。

JP Morgan 摩根大通周五发布报告称,法国集团股价在本周二已经创下219.90欧元的历史新高,集团提出的2019年小幅增长的指引下,投资者可能会陆续套利离场。周五早盘,欧莱雅股价曾一度短暂拉升1.2%。

2018年,欧莱雅集团录得创纪录269.374亿欧元销售,按年增长3.5%。

另外,投资者对法国美容集团与瑞士消费巨头Nestlé SA (NESN.VX) 雀巢之间的股票互持亦表示担忧,雀巢长期以来饱受投资者压力,激进投资者持续呼吁瑞士集团出售欧莱雅集团股票。尽管两间公司首席执行官一直相互示好,但该问题仍有待解决。

截至12月底,欧莱雅集团自由现金流轻微下滑至38.75亿欧元,其中净现金增幅50.0%,由18.72亿欧元增至27.51亿欧元。

联系:nofashion.cn@gmail.com

关注无时尚中文网微信号:nofashioncn

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08 艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21 马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20

马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20 轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44

轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44 进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56

进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56 始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05

始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05 内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley

内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley 业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26

业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26 资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40

资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40 梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21