标签:Kontoor Brands,VF,威富,Lee,Wrangler,The North Face,北面,Vans,范斯,Timberland,添柏岚,Steve Rendle

无时尚中文网(微信号:nofashioncn)2019年1月21日:继续依靠Vans 范斯的强势表现,以及The North Face 北面品牌的意外疯狂加速,美国服装巨头VF Corp. (NYSE:VFC) 威富集团在周五盘前交付超预期的三季度业绩,并上调全年盈利预期,消息刺激该股盘前暴涨逾一成,开盘最多更大涨约一成五,创2000年3月以来最大单日涨幅。

截至12月29日的2019财年三季度,美国集团录得纯利4.635亿美元或每股收益1.16美元,上年同期净亏损9,026.9万美元或每股收益-0.18美元,经调整后纯利1.31美元EPS好于Zacks 预期的1.09美元,Refinitiv 预期1.10美元。

威富集团现预期全年EPS 3.73美元,包括相当于每股收益0.09美元的额外投资,此前预期为3.65美元。

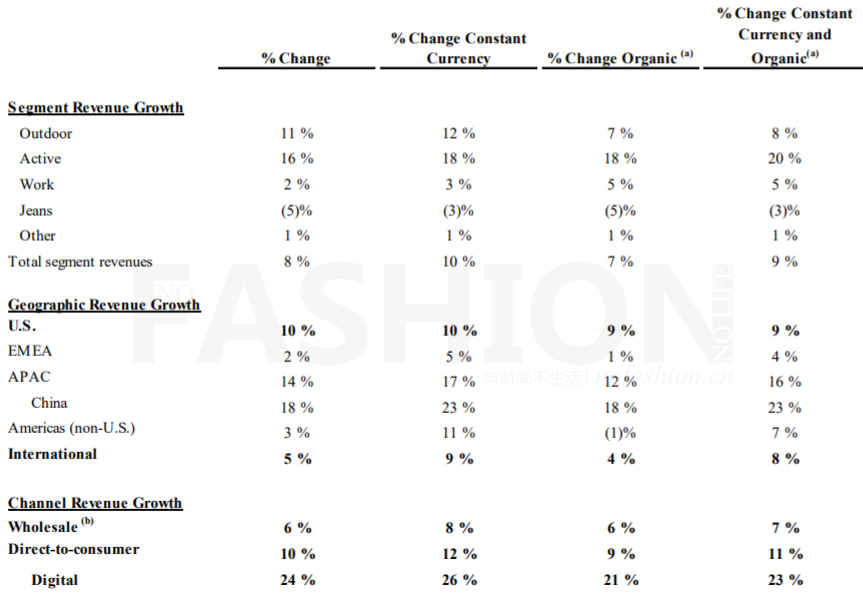

三季度,范斯品牌25%和27%的增速和固定汇率增速并不意外,前两个季度该品牌固定汇率增速分别为32%和27%;但是北面品牌三季度14%和16%的增速和固定汇率增速则远超市场预期,一、二季度该品牌固定汇率增幅分别为5%和7%。

集团主席、总裁、首席执行官Steve Rendle 表示,北面过去两年的革新取得了阶段性结果,并祝贺品牌团队。三季度北美市场DTC和批发业务分别录得9%和25%的增幅,推动北美市场当季暴涨15%,而一季度和二季度分别仅有零增长和3%的增长。他同时称,四季度迄今该品牌强势态势不改,有信心下一个财年仍能延续高个位数增幅。

分析师亦在财报会上重点关注北面品牌,首席财务官Scott A. Roe 表示,1H和2H,北面展现了完全不同的两种情况,右侧加速明显。Steven Rendle 表示,三季度的成果,基于北面品牌过去2-3年的紧张工作,包括清理市场、细分用户、为主要大型跨国零售商提供合适产品,他同时称,FUTURELIGHT系列的成功,证明北面创新能力为品牌带来的差异化竞争,继续让品牌在户外市场成为领头品牌,并承诺品牌在未来5年可以保持6-8%的复合有机增长。

对于低迷的Timberland 添柏岚品牌,Steven Rendle 称,希望在前两大品牌加速后,接下来会看到该品牌的表现。一至三季度,添柏岚固定汇率增幅分别录得-1%、-1%和3%的增长。

即将拆分并组建成为新公司Kontoor Brands, Inc. 独立上市的牛仔业务三季度低迷不改,录得3%的固定汇率跌幅,实际销售跌幅5%至6.579亿美元。

囊括Lee 、Wrangler 、Rock & Republic 、VF Outlet 等知名品牌的牛仔业务,过去三年一直是集团的拖累。自1899年成立至今,威富集团经历了两次关键的产品转型。“VF”是集团发家的女性内衣品牌Vanity Fair 的缩写,20世纪7、80年代先后收购Lee 和Wrangler 后,该集团声称拥有了美国牛仔服市场25%的占有率,作为核心业务的牛仔服也在2002年为集团贡献过半收入和利润。

不过,在新世纪,专业的牛仔品牌饱受快时尚行业低价产品的侵蚀,包括Levi’s 李维斯同样陷入挣扎。但是,后者在过去两年逐渐恢复增长,母公司Levi Strauss & Co. 有望自1999年代巅峰后,再度实现50亿美元销售,据传已经聘请Goldman Sachs Group Inc. 高盛和JPMorgan Chase & Co. 摩根大通为顾问,筹备在2019年一季度以超过50亿美元的估值上市,募资6-8亿美元。

由于美国政府部分停摆,Kontoor Brands, Inc. 的拆分和上市,以及Levi Strauss & Co. 的IPO 计划可能都将被迫推迟。

市场关注的中国市场,三季度录得23%的固定汇率增长,较二季度的12%大幅提速,其中批发业务暴涨35%,即使在其他市场低迷的添柏岚业务,中国市场三季度亦大涨30%。

首席财务官Scott Roe 表示,中国市场集团战略投资重点,加速增长给予集团在该市场未来增长信心。

首席执行官Steve Rendle 则表示,总体来说,尽管中国经济增长放缓,但是增长仍然良好,对于目标消费者,集团在中国市场的定价能够继续产生共鸣,而且在生活方式产品扩张、季节性产品方面的展示,都让公司能够展现持续的竞争力。他同时提醒投资者,集团的品牌在中国市场的渗透力和认知度,仍然有巨大的上升空间。

三季度,威富集团录得39.402亿美元收入,较2018财年同期36.493亿美元增长8.0%,固定汇率计,增幅10%, 若撇除收购业务,两项数据分别为7%和9%。期内,毛利率改善40个基点至51.9%,经调整后改善60个基点至52. 2%;营业利润率改善170个基点至15.0%,经调整后营业利润率16.6%同比大涨270个基点,撇除收购经调整后营业利润率增幅280个基点至16.8%,营业利润增幅22.1%至5.919亿美元,经调整后增幅29.7%至6.557亿美元,包括700万美元来自收购业务贡献。

No Agency 分析师Christina Ng 周五发布报告,称赞北面三季度的表现,并维持此前看法不变,认为美国巨头仅仅依靠范斯的一枝独秀隐忧巨大,威富集团股价在二季度业绩后重挫,并于12月中旬创下67.18美元的52周新低已经是证明。“三季度中国市场的反弹,目前难以看到持续力,实际增幅18%甚至低于二季度的21%,显示汇率因素的推动作用高于业务本身基本面,而假日季北面的折扣力度亦对业绩助攻。”

在二季度下调威富评级由“持有”下调至“中性”,目标价由85美元至78美元后,No Agency 周五维持对美国巨头的看法,并认为现时甚至需要担心范斯的持久力。

Canaccord Genuity 分析师Camilo Lyon 称,威富集团在中国的营销和投资正在产生增长飞轮效应,他同时赞成Steve Rendle 的看法,认为集团品牌在中国市场的认知度仍有非常大的空间提升。

三季度业绩发布的同时,威富集团将全年收入预期由137亿美元上调至138亿美元,增幅由11%上调至12%(固定汇率13%),其中户外业务收入增幅由此前预期的7-8%上调至8%;极限运动业务部门收入增幅由此前预期的14-15%上调至16%;工装部门收入增幅由此前预期的35%上调至39%;牛仔业务部门收入增长预期则由-2--1%下调至-3%。

与此同时,受强劲美元影响,威富将全年国际业务收入增长预期由12-13%大幅下调至10-11%;DTC 渠道增速由12-14%上调至13-14%;数字渠道维持30+%的增幅预期。

全年adj 毛利率预期51.0%,adj 营业利润率预期改善90个基点至13.6%。

周五收盘,VF Corp. (NYSE:VFC) 威富集团股价大涨12.39%收报82.34美元,刺激该股今年迄今跑赢标普500零售业指数(XRT),后者年初至今涨幅9.44%,而威富集团录得15.42%的涨幅,但周五之前,威富股价则略跑输标普500零售业指数。

联系:nofashion.cn@gmail.com

关注无时尚中文网微信号:nofashioncn

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08 艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21 马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20

马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20 轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44

轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44 进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56

进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56 始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05

始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05 内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley

内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley 业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26

业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26 资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40

资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40 梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21