标签:Ant Financial,蚂蚁金服,支付宝,余额宝,天猫,京东,阿里巴巴,淘宝,Tmall.com,taobao.com,Burberry,Michael Kors,Coach,Kate Spade,Lazada,Alibaba,Rocket Internet,AB Kinnevik,Tesco,乐购

阿里巴巴创始人马云

无时尚中文网(微信号:nofashioncn)2018年8月24日:阿里巴巴创始人马云和京东创始人刘强东鼓吹的“新零售”和“无界零售”在两间电商巨头最新的财报中显得苍白无力,在中国在线零售市场急剧放缓的情况下,主营业务,尤其电商仍是唯一拥有盈利能力业务的阿里巴巴和京东在公开市场均遭遇投资者抛弃。

在公布低于市场盈利预期的一季度财报后,Alibaba Group Holding Ltd. (NYSE:BABA) 股价盘前和开盘大涨最多近5%诱多后,中国电商平台巨头股价周四迅速跳水,大量高位入场散户被套牢。

8月23日,阿里巴巴股价放量大跌3.16%收报172.23美元,全天成交额137.81亿美元,成交量近8,000万,放量三倍。

时尚行业研究咨询投资机构No Agency 分析师唐小唐在周四的报告中指出,“做空阿里正当时”,不过他同时表示,另一中国电商巨头京东作为做空标的更具确定性,“阿里兴则京东衰,阿里衰则京东更衰”。该分析师持有京东近期及远期看空期权。

唐小唐称,在中国零售业整体增长放缓以及在线销售增长急剧降温之际,电商行业两大巨头与传统百货的佣金、营销盈利模式并未有任何实质性产别,巨头的投资尽管可以对收入进行强刺激,但是在当前大环境下,新的投资根本看不到盈利增长前景,只会逐渐侵蚀原有业务,传统百货大规模品牌关店伴随着零售环境整体转弱,同样会出现在电商渠道,因为现时中国零售商在线渠道大多亏损且毛利率极低,“因此,我预计在未来阿里和京东财报日出现'田亮式'跳水的概率越来越大”。

财报发布前,瑞银香港分析师Jerry Liu 表示,伴随中国中国经济增长放缓,消费者的零售信心和商家的广告支出意愿可能会受到影响。

在贸易战阴影和零售市场增长放缓的情况下,阿里巴巴副主席Joe Tsai 蔡崇信在财报会上仍号称“三个基本面”没有改变,中产阶级人数上升实际工资增长,高储蓄率支撑的家庭资产负债表健康,消费信贷也更容易获得。

不过事实与蔡崇信的言论正好相反,中国居民储蓄率伴随高房价正在下降,相反负债率在急剧上升,而“中产阶级焦虑”已经是目前中国社会,尤其是社交媒体上最重要的议题。

阿里巴巴集团首席执行官张勇亦继续在财报中为马云提出的“新零售”鼓吹,表示该概念推动公司收入增长。

报告期内,阿里巴巴核心业务Tmall.com 天猫的GMV 增幅34%,尽管好于竞争对手JD.com Inc. (NASDAQ:JD) 京东的30.4%,但环比较上财年四季度45%暴跌四分之一。

另一项核心年度活跃用户数据环比增幅4.3%至5.76亿,3月底为5.52亿,该集团指其中80%来自低级城市。分析师唐小唐称,该数据是上季阿里唯一可以拿得出手的数据,在模式未改的情况下,GMV 和用户数分别代表佣金和营销收入能力,次季和低级城市消费者的购买力体现在客单价上甚至强于一二线城市。

阿里巴巴在财报中亦指出,一季度天猫的增速主要来自重复购买力和客单价。

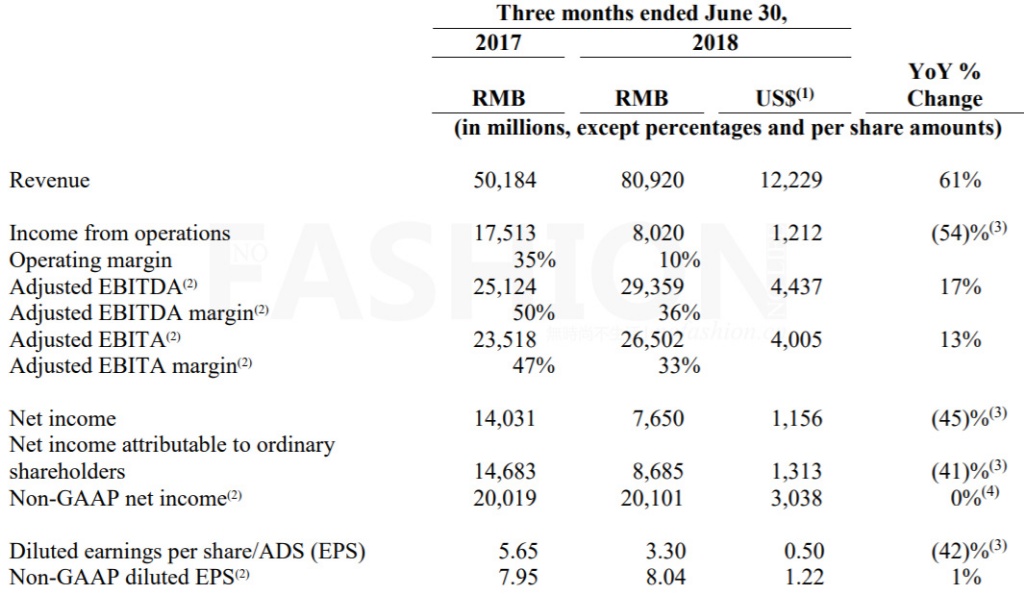

4-6月的2019财年第一财季,阿里巴巴收入增幅61%,由2018财年同期的501.84亿元增至809.20亿元,略好于市场预期的807亿元,EPS 暴跌41.6%至3.30元,2018财年同期5.65元,经调整后一季度EPS 8.04元同比较2018财年7.95元增长11.3%。

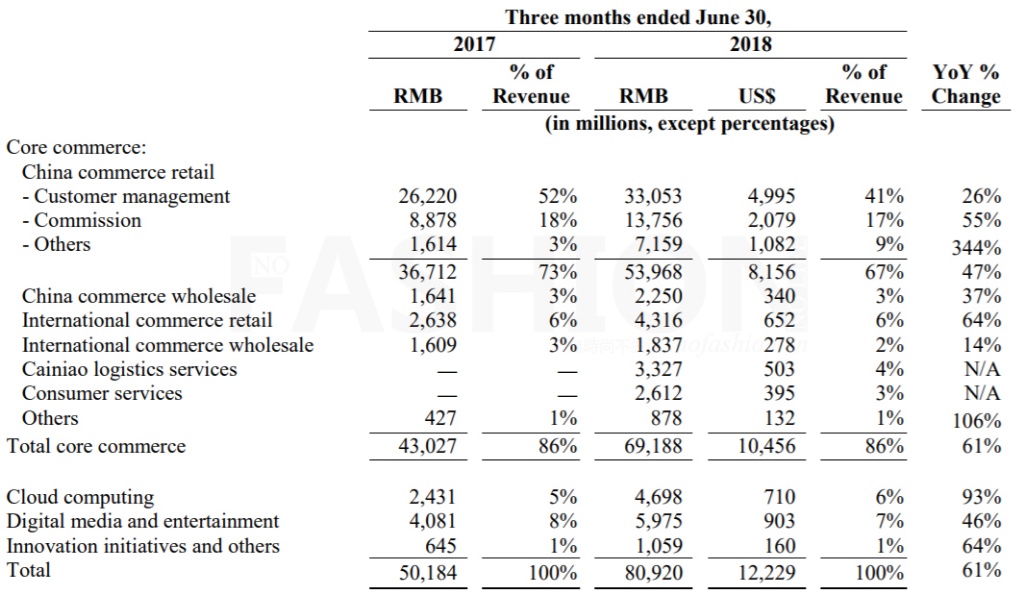

首季度,阿里巴巴核心零售业务收入691.88亿元,较2018财年430.27亿元增长60.8%,其中包括天猫、Taobao.com淘宝网在内的国内零售业务收入539.68亿元,同比增幅47.0%,其中,被转入“新零售”的盒马、银泰等业务收入增幅340%。

撇除“新零售”,来自核心电商的客户管理收入增幅26.1%至330.53亿元,2018财年为262.20亿元,佣金收入大涨54.9%,由88.78亿元增至137.56亿元。

数字媒体和娱乐以及创新业务尽管保持收入增长,仍然是集团的烧钱项目,阿里云基本能保持三位数增长,亦非常接近盈亏平衡。

在发布首季业绩后,多数投行均下调阿里巴巴目标价,其中德银将阿里巴巴目标价由201美元下调至196美元;摩根大通将目标价由230美元下调至215美元;贝尔德将阿里巴巴目标价由220美元下调至215美元。

联系:nofashion.cn@gmail.com

关注无时尚中文网微信号:nofashioncn

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08 艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21 马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20

马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20 轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44

轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44 进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56

进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56 始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05

始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05 内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley

内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley 业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26

业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26 资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40

资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40 梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21