8月快过完,中国零售企业的中报基本也快发完了,除了经济一片衰,消费彻底歇菜这种延续两三年的大趋势外,另一个值得关注的焦点是——传统品牌做电商都做得一鼻子灰。在中国电商行业整体高歌猛进的同时,这一点是相当有趣,当然也是非常有中国特色的。

“一鼻子灰” 的观点相信很多人会不认同,特别是阿里巴巴这样的第三方平台,以及一众为传统零售品牌提供电商解决方案的供应商。他们当然有他们的理据,传统零售品牌电商不都做得很好嘛?份额都朝着10%-15%,甚至20% 去啊,销售也是增长,甚至普遍有双位数增长。

但是,衡量一个业务的终极目标还是盈利,以及盈利增长。如果,以这个为标准,当前的中国零售品牌有几个敢说自己电商做得好的?行业的人应该冷暖自知。

这里我们可以先看看两个极具代表性的企业,在电商方面的运营状况。一个是上海家化,一个是达芙妮。前者是唯一可以在中国市场抗衡欧美日韩日化集团的中企,不过也只能在低端产品区间,而且上海家化之前爆发的内斗也是相当有中国特色。而达芙妮是鞋企中的代表,也是中国时尚进程中不可模式的标杆企业之一,该公司在中报中将“中国人见识多”作为生意越来越难做的背景,让人感觉也是一个相当真诚的企业。

上图是上海家化中报的截图。四大段的阐述,冠以“数字化营销”的标题,成为上海家化“主要工作回顾”最重要的一部分。

这个主要工作取得了怎样的成果呢?也即是上图的第一段“报告期内,公司电商业务实现营业收入 3.40 亿元,同比增长 45.81%。”

简单一点来说,就是上海家化通过“数字化营销”为集团的电商业务新增了1亿元的收入,也即相当于公司中期总营收的3.33%,放在任何一个公司,这个数据都是相当不错的,因为,在目前情况下日化行业10%的电商份额都是达标了,上海家化通过这半年的电商新增收入,让该渠道的份额达到了11%,尽管该公司中期收入整体下滑了。

所以,上面的四大段看上去很美好,像是下属写给老板的工作报告,或者更像是乙方写给甲方的效果报告,所以放在财报中给投资者看看,挺像那么回事的。

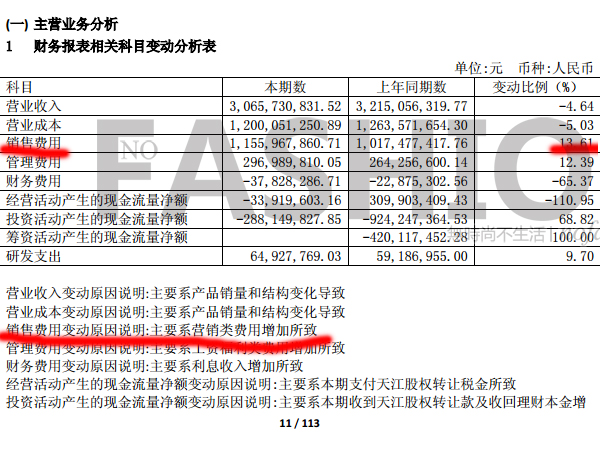

但是,再看看下面这张核心数据图,就要大跌眼镜了。

上面这种同样是上海家化的财报截图。在看了电商1亿的收入增长后,我们再看看销售费费用。真是不看不知道,一看吓一跳。销售费用一下增加了近1.4亿。

这说明什么情况?极端点说,就是多花了1.4亿打广告、搞促销,结果只多销售了1 亿的产品。没上过小学的人都知道这是什么情况。

当然,这是极端的说法,因为销售费用不仅仅是营销费用,还包括传统渠道柜台费等等。但是,注意了,上海家化给出这部分费用上涨的主要原因是“营销类费用增加所致”,因此,至少这新增的1.4亿销售费用大部分是由营销费用上涨引起的,甚至,是的,甚至,营销费用上涨还不止1.4亿。为什么这么说呢?大家都知道现在什么环境,传统零售行业都在把成本控制作为第一手段,上海家化中期总运营成本也是下降的。再联想起前段时间的上海家化“搞出一个大新闻”,1亿元冠名双11晚会,因此,这种可能是有相当几率存在的。

上海家化的电商运营说明一个什么问题呢?就是在中国搞电商成本很大的,不但要下血本,往往还要亏血本。这种投入产出,说实话,还不如不要搞算了。传统企业,特别零售企业,跟科技企业不一样,盈利比收入要重要一万倍。科技企业不盈利可以上市,古往今来,你看过多少零售企业不连续盈利三年赶上市的?

但是,电商不搞好像确实也不行。因为中国整体经济、消费都在下行,一旦销售下滑,实际上基本等同于你的客人流失到其他企业,特别是电商,往往是年轻新客户的主要来源,因此,搞电商本身似乎又没什么错。

那么错在哪里呢?我们再看看达芙妮的中报。

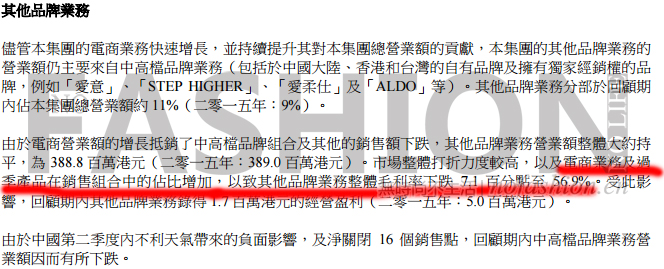

达芙妮的中报中尽管对于电商没有做出过多阐释,但是我们足以看到有中国特色的电商是怎么回事——以牺牲大量利润来进行清仓。

从淘宝引爆中国电商,中国电商行业一直以来都被认为是清货渠道,成为过季库存的主要出口,加之唯品会、京东等一些做直营业务的电商平台推波助澜,这一概念不但深入消费者之心,同样被品牌方植根于企业策略之中,而不是将其当做一个完全的渠道来运营。这种情况的恶性循环就是,消费者不愿买全价产品,商家也不愿卖应季产品。

因此,电商渠道本来是一个非常好适应消费者多渠道需求、提升用户体验的机会,被尾货销售的那些品质彻底打败了,传统零售品牌尽管依靠高折扣促进了电商的销售,但是一定程度上不断牺牲了毛利,还牺牲了品牌,令本身就面临激烈竞争的品牌溢价不断牺牲,最终打断了主要线下零售渠道的销售命门,这,可能是很多品牌目前还没有意识到的。

另一个有中国特色的电商特征就是“第三方”。电商重要,但是极少有中国品牌即拥有自己的电商团队,又拥有自己运营良好的独立电商网站,中国品牌的电商收入基本依靠第三方平台,自己完全没有营收能力。

多数中国品牌电商业务的喉咙都是被阿里巴巴掐死的,而阿里巴巴的本质和百度是一样,花钱买流量,流量转销售。当命门被阿里掌握后,无疑就跟莆田系和百度的关系一样,想有销售增长就必须买阿里的营销工具。这也是在消费低迷之下,阿里收入仍然能有较高增长的原因,因为阿里卖得不是商品,是流量和广告。

从本质上来说,电商业务占比达到一定规模后,品牌在阿里渠道和其和实体经济中的百货、商超渠道并无二致。而且,在电商行业整体增速放缓,网民人口红利越来越小的情况下,这种成本将会呈大幅度上升趋势,因为阿里要保住自己的增势势必需要提高从品牌处得益,品牌为了维持其电商业务的增长亦不得不任其鱼肉。实际上,品牌目前在天猫的运营成本日益增长已经是零售行业共识。这也是达芙妮财报中电商收入占比上升,但是利润率和利润却在下滑的原因。

反观国际品牌在中国的电商运营则基本是独立电商网站为主,阿里平台引流。比如Nike、MUJI 等品牌都是通过在天猫平台放较少量产品的策略,试图吸引消费者在品牌独立电商网站购买全系列产品。另外,与商场对LV和Gucci 的免租以吸引商户一样,国际品牌往往能够在提升天猫品质感的同时获得免费的宣传,因此,这也加剧了国际品牌在天猫上投入较小的趋势。Calvin Klein 全球电商副主席David Wish 此前在接受腾讯网采访时便表示,该品牌在天猫上几乎不花钱营销,天猫给的流量足够品牌完成销售目标,绝大多的预算都用在运营独立官网。如果换成中国品牌在天猫平台想突围而出,需要付出的代价可想而知。

一旦将电商渠道拱手让给阿里后,便意味着成本不受控制,这亦是中国品牌电商运营缺乏独立性的最大后患,而成本是当前极具挑战的经济和消费环境下一等一重要的事情。这一点对于绝大数在中国市场发展的成熟国际品牌来说都是极其看重的,因此独立电商对于国际品牌来说更看重,当然,这些国际品牌有这样的先天基因。看看H&M、Zara、Uniqlo优衣库和Gap 盖璞这些电商做得好服饰巨头就知道了,首要仍然是掌握自己的渠道,拥有自己的流量,至今H&M 都没有入驻第三方平台,这并不代表H&M 不知道天猫平台的好,但是它更知道,一旦被渠道捆绑其后果更加不堪设想,所以宁愿牺牲短期的利益,以培养自己的渠道。但是,也有Zara 这样,在独立网站运营两三年后,抵挡不住诱惑,最终拥抱天猫。最反面的例子是在中国激进扩张的英国品牌New Look ,为了IPO 几乎到了不管不顾的地步,当然这个品牌在中国的发展也并不好。

电商,毫无疑问必须得做,因为消费者的购买方式在转变。但是,目前从上海家化和达芙妮两间公司来看,中国零售商在电商方面的运营基本是令人失望的,它或许能成为一个为企业贡献20% 收入的渠道,与此同时,可能也会让公司的利润损失20%,或者亏损加剧20%。

联系:nofashion.cn@gmail.com

关注无时尚中文网微信号:nofashioncn

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08

霞飞诺二季度加速反弹 中期扭亏为盈意大利眼睛制造商Safilo Group SpA 霞飞诺集团中期业绩显著改善,管理层在财报中重申2020年恢复收入增长及可持续财政状况的展望,刺激股价在周一全球股市崩盘的背景下飙升最多12.7%至0.994欧元。08月03日 04:08 艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

艾莱依巴黎时装周发布法国当地时间周二晚,来自中国的时尚服装品牌ERAL 艾莱依首次亮相巴黎时装周,以“醒”为主题发布2018秋冬系列。03月07日 19:26

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21 马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20

马云套现 电商放缓 阿里巴巴股价狂泻淘天集团收入增长放缓,尽管受益降本增效盈利超预期,但盒马IPO搁置、不再寻求拆分云业务,加上创办人马云拟套现1,000万股,Alibaba Group Holding Ltd. (NYSE:BABA)(9988.HK)阿里巴巴在管理层重组后首个季度表现令人失望,公司股价周四在美股暴跌逾9%。11月16日 21:20 轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44

轻奢巨头Capri卖身后越发摆烂 Michael Kors、Versace范思哲销售全线扑街在8月宣布出售予竞争对手Tapestry Inc.(NYSE:TPR)泰佩思琦后,美国奢侈品集团Capri Holdings Ltd.(NYSE:CPRI)越发摆烂,公司二季度表现糟糕。11月12日 19:44 进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56

进博会观察:科技加持 雅诗兰黛率美容业可持续发展 11月08日 17:56 始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05

始终扎根香港获回报 六福中期盈利暴涨在公布强劲的中期业绩后,香港珠宝集团六福集团(0590.HK)股价周四飙升逾7%,与同行周大福珠宝集团有限公司(1929.HK)业绩后股价狂跌形成鲜明对比。11月30日 14:05 内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley

内地销售低迷 周大福股价暴跌尽管中期收入和纯利双双反弹,但极度依赖中国内地市场的全球最大珠宝商周大福珠宝集团有限公司(1929.HK)股价绩后狂泻逾一成,投资者担忧内地市场的低迷表现将拖累公司未来表现。11月24日 16:01Tory Burch传上市Tory Burch LLC据传正聘请Morgan Stanley摩根士丹利探索战略性选项。11月02日 13:22Morgan Stanley 业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26

业绩低迷 上海家化上半年盈利下滑公司存货为 10.23 亿元,存货周转天数同比上升 13 天,主要系国内法规改稿 库存备货增加;期末应收账款为 13.19 亿元,应收账款周转天数同比上升 2 天。报告期内,公司 实现经营性现金流 6,563 万元,同比下降 84.91%,现金流下降的主要原因为向下属子公司 Financial Wisdom Global Limited 的管理层支付股权激励行权现金 2,807 万英镑,另外支付品 牌、电商市场投放费用和研发费用同比增加。08月31日 13:26 资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40

资生堂重申中国不再大搞促销受益中国市场的反弹以及日本市场的稳定表现,日本美容巨头Shiseido Co. Ltd.(4911.T)资生堂集团二季度加速增长,期内可比销售录得10.3%的增幅,较疫情前同期亦有2%的增幅。08月09日 14:40 梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21

梅西百货股价大涨 据悉接获财团58亿美元私有化与同行Target Corp. (NYSE:TGT) 塔吉特集团一样,Macy's Inc. (NYSE:M)梅西百货三季度尽管销售下滑,但盈利表现好于预期,且利润率逐步改善。11月16日 21:21